Виды издержек: постоянные и переменные

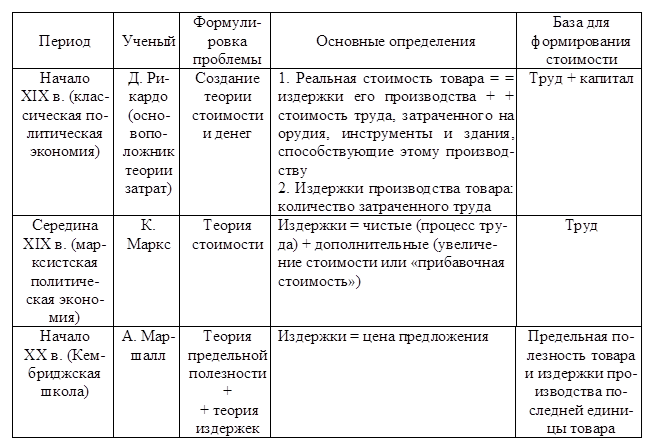

Категория затрат непосредственно связана с рядом других категорий иногда ошибочной отождествляемых :. Согласно БРЭ , затраты — это выраженные в денежной форме траты организаций, предприятий и предпринимателей. Согласно БРЭ затраты бывают следующих видов [1] :. С точки зрения терминологической точности "амортизация" - это не вид затрат, а вид издержек поскольку амортизировать могут также и основные фонды, приобретённые, но совсем не бывшие в употреблении , но амортизация - это закономерное отражение конкретной составляющей затрат, называемой износом основных фондов. То есть выделение такого вида затрат как амортизация в большинстве случаев бухгалтерской практики но не вообще экономической не является ошибкой.

Вы точно человек?

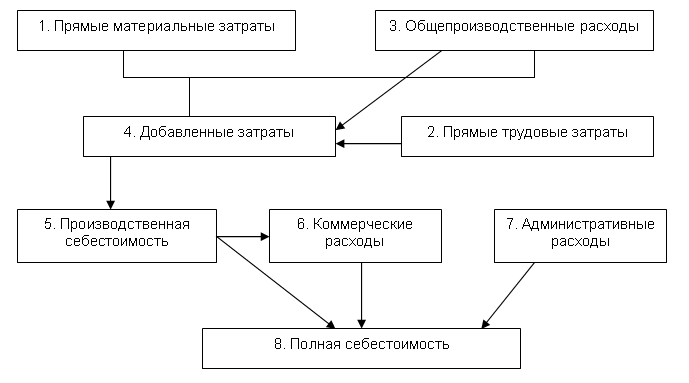

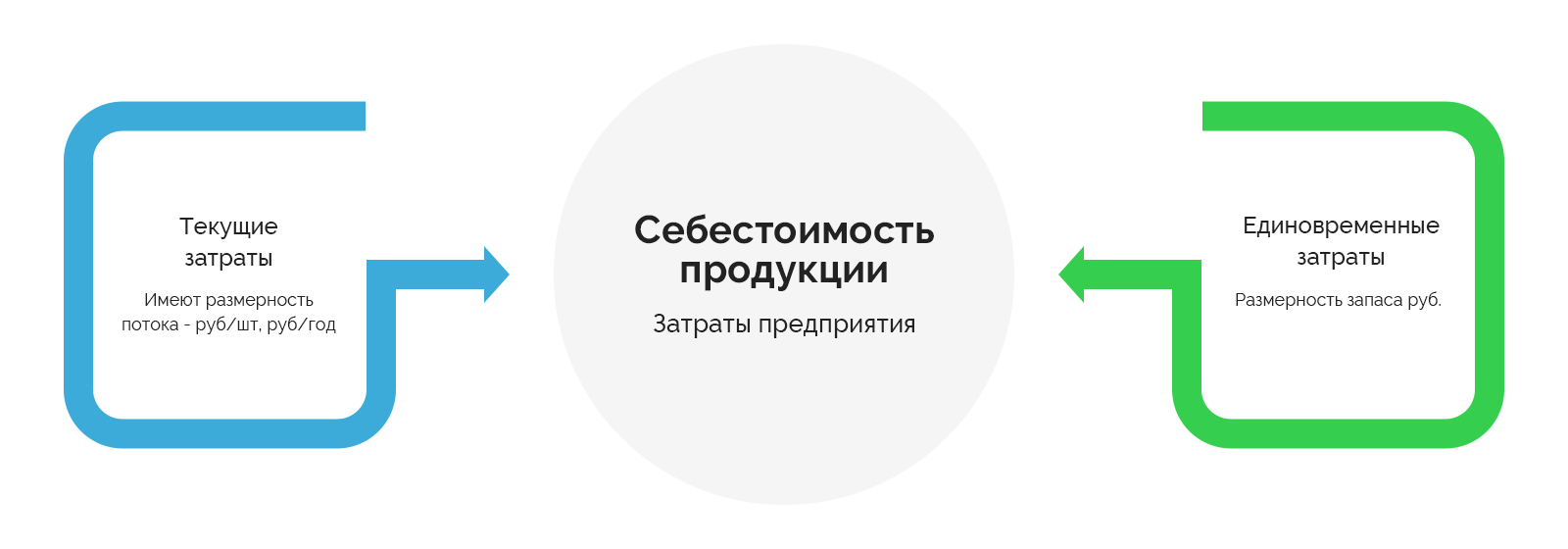

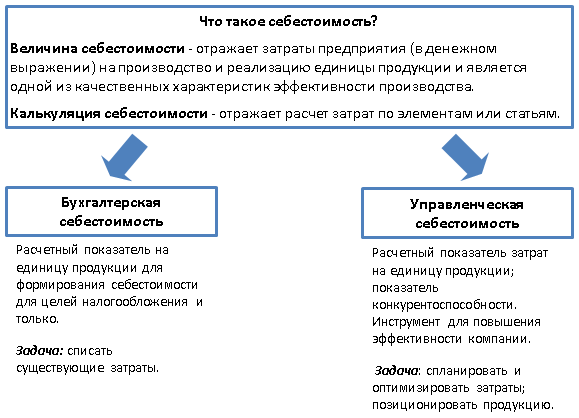

Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учетах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы. Заодно узнаем, зачем все эти понятия собственнику бизнеса. Себестоимость — все расходы на производство и реализацию. Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов, которые компания тратит на производство или реализацию продукции.

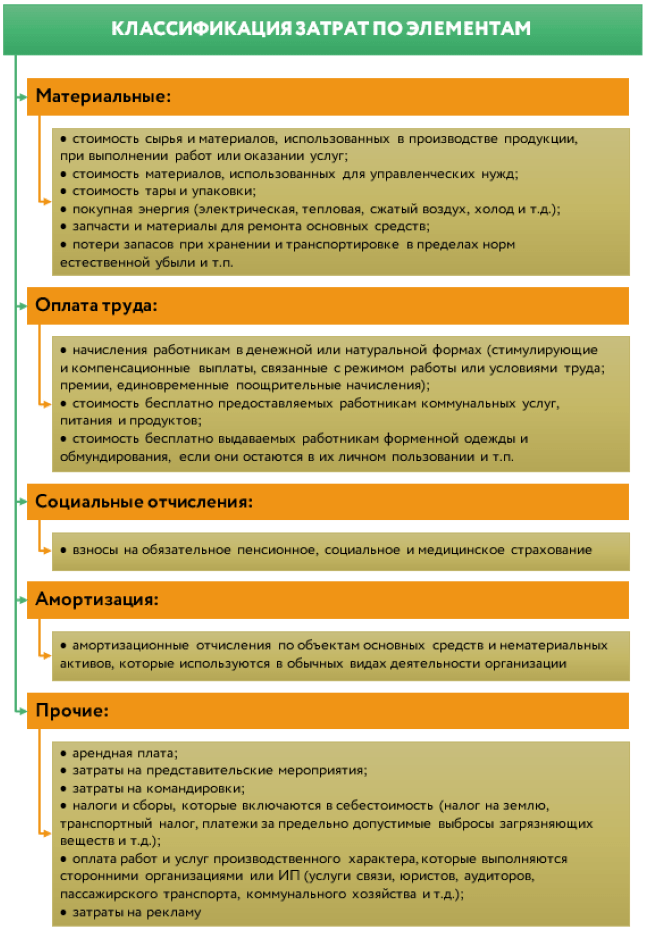

Рассказываем, зачем делить расходы на категории и как это повлияет на бизнес. Издержки — это все расходы бизнеса. Например, на аренду офиса, закупку материалов, зарплату сотрудникам. Зная, на что уходят деньги, предприниматель может установить оптимальные цены и заработать больше, ему проще находить убыточные направления и прогнозировать развитие бизнеса. Обычно расходы делят на категории, вот одни из самых распространенных.