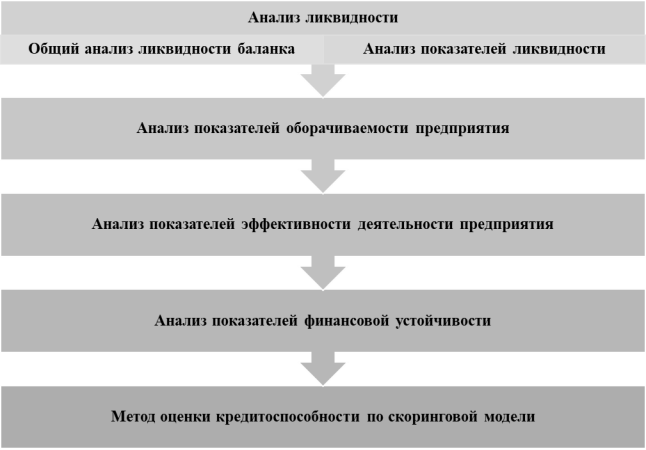

Скоринг как метод оценки кредитного риска

ReglamentBank: информационно-методическая система Подписка тут! Банки должны располагать эффективными внутренними стратегиями, системами оценки и контроля для идентификации концентрации кредитных рисков, отслеживания и управления ими[2]. Несмотря на то что основные подходы и нормативная база регулирования данного вопроса Банком России, а соответственно и внутренние методики банков фактически сложились в — гг.

Цель анализа: оценка кредитного риска при осуществлении банковских операций в регионе на основе анализа динамики и структуры основных показателей, характеризующих кредитный риск кредитных организаций региона, в том числе распределение и концентрацию кредитного риска по кредитным организациям, анализ выполнения кредитными организациями требований Банка России в том числе обязательных нормативов. Оценка платежеспособности и финансовой устойчивости предприятий-заемщиков. Анализ просроченной ссудной задолженности кредитных организаций проводится по следующим направлениям. Анализ абсолютных и относительных изменений просроченной задолженности по кредитам, депозитам и прочим средствам, размещенным как в национальной, так и иностранной валютах таблица 6. Анализ динамики и структуры просроченной ссудной задолженности по видам заемщиков таблица 6. При этом в качестве критерия классификации заемщиков принимается их принадлежность к секторам экономики.

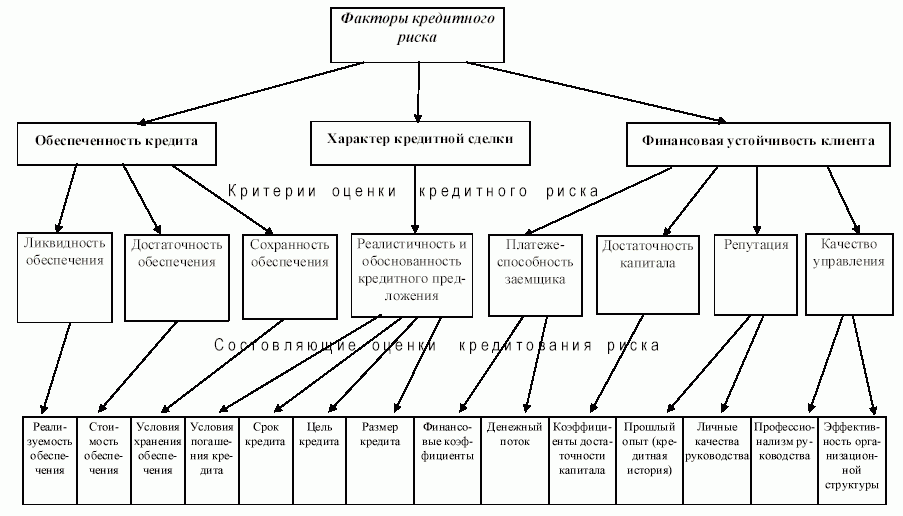

Кредитный риск — финансовый риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, то есть риск возникновения дефолта дебитора. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и непрямого кредитования прямой риск и сделки купли-продажи активов без предоплаты со стороны покупателя. Данный риск возникает, в первую очередь, у кредитора и включает потери, возникшие в результате неуплаты основной суммы и процентов, недополученные денежные потоки, а также затраты, связанные с взысканием просроченной задолженности. Возникший при этом ущерб может быть полным или частичным. На эффективном рынке более высокий уровень кредитного риска будет связан с более высокими затратами получения займы. По этой причине такие меры получения взаймы, как спред доходности , могут использоваться для определения уровня кредитного риска на основе оценок участников рынка.

Похожие статьи

- Подбери материал связанный с опасными последствиями нарушения дисциплины - Звуковые колонки для комп

- Приметы и суеверия связанные с цветами в доме - Приметы и суеверия, связанные с цветами. Энциклопеди

- Как связать на спицах шапку с поперечной косой - Вязаная шапка Маргаритки : Вязание на

- Как в контакте группу сделать красивой